纵不雅总共这个词2024年,“降准降息”成为银行入款的主旋律。

据证券时报,从本年10月18日起,多个国有大行将再度下调东谈主民币入款挂牌利率,这次下调入款利率波及活期和按时等多种类。这是继7月后,时隔不到3个月大行再度下调入款利率,也将是自2022年9月以来大行第六次主动下调入款利率。

据《财经》杂志,本次不仅活期入款利率调降,各期律例期入款大多也齐着落了25个基点及以上,下调幅度是历次调遣幅度中最大的。而入款利率若下调20个基点,意味着银行客户10万元入款1年利息收入将减少200元。

就在上周末,潘功胜在谈及下一步策略计议时示意“加大货币策略调控的强度,提高货币策略调控的精确性,灵验落实存量策略,加力推动增量策略落地生效”。但并未给出具体的时候点。

但在降息的大环境下,时值年终岁末,一些中小银行的入款利率却逆势上调,让储户呐喊“看不懂”!

哪些中小银行,入款给高利息?

据上不雅新闻,有储户示意,我方于近日收到一家中小银行短信,若在行动本事办理该行一款期限7天短期入款产物,相通钞票提高奖励后,7天内概述年利率最高可超7%。

这样高的利率若何算出来的呢?具体说来,该储户示意,该中小银行每新增资金10万元1天可得回价值10元的等值奖励,折算下来概述年利率为3.65%;终末一天奖励为每10万元可得回20元等值奖励,折算年利率为7.3%。

这还不是一谈:若客户在行动本事存入7天见告入款10万元,基础利率1.25%,捏有到期则可得回价值80元等值奖励,则入款的概述收益率超4%。

限制现在,一经有山东、江苏、安徽、福建、河南等地多家中小银行上调入款利率。举例,据中国证券报等,锡商银行推出3年期年利率3%的大额存单,20万元起存,1年后可转让。甚而公告称“该产物额度告急,行将售罄”;按时入款方面,该行3年期定存利率为2.85%,2年期定存利率为2.5%,1年期定存利率为1.9%。

这个利率究竟有多高?底下国有六大银行的按时入款利率数据不错参考:不错发现,3年期的入款,国有大行的年利率在1.5%,对比该行的2.85%低了快要一半;而2年期的入款,国有大行的年利率只消1.2%,还不到该行2.5%的一半!

六大行按时入款利率对比

无特有偶,在另一些中小银行,固然利率莫得这家这样高,但也在或明或暗提高入款利率高下功夫!

据中国证券报,日前,河南多地中小银行发布上调入款利率的音信。荥阳农商行发布公告称,该行入款利率全线上调。上调后,三个月、六个月、一年期、二年期、三年期按时入款利率分裂为1.15%、1.35%、1.80%、1.80%、2.05%,其中一年期入款利率较挂牌利率高50BP。

部分银行选定性上调个别期限的入款利率。举例,聊城沪农商村镇银行在最近一次利率调遣中,将二年期按时入款利率上调15BP,同期下调三年期入款利率3BP,其余各期限利率保捏不变。

临比年末,部分中小银行推出利率较高的秉性入款产物,与大型银行的入款产物有着昭着的利率差,受到市集接待,甚而蛊惑异域客户不吝车马忙碌前来开户入款,一个陈腐的词——“入款特种兵”再现江湖!

“入款特种兵”,

齐鸠合在何处?

据《中国规划报》,近日,在北京责任的别称储户了解到,某城商银行天津武清支行推出3年期年利率2.7%的入款产物,为了得回较高的利息,她选定购买车票去该支行入款。在张琦到达支行后,才知谈由于额度已趋紧,每东谈主只可存5万元。这样算下来,多得回的收益或然能抵得上往来老本!

另一位储户相对而言相比“运道”:一样从北京去天津入款,按3年按时入款2.7%的利率一次性存入了10万元,并异常按照该行按给“老客户”2.6%的3年按时利率尺度又存入了60万元。现时北京地区大型国有银行3年按时入款利率广博在2%以下。若以2%规画,驰驱一回,不错让她的利息加多12900元。

“以时候换空间”,多花点时候元气心灵,以获取更好的收益本无可厚非,但在这个历程中需要仔细考量各项支拨,幸免“一通操作猛如虎,终末收益两块五”,还抵不上往来的车马费以实时候老本!

招联首席连络员董希淼示意,不同地区、不同银行的入款利率不尽交流,原因有多种。一是不同地区市集利率自律订价机制约定的入款上浮幅度、上限可能有所不同;二是不同地区入款市集供求关联有所不同,客户投资偏好和储蓄民俗不同,影响入款利率订价;三是团结家银行的不同分支机构,钞票欠债情况、市集竞争策略存在各异,对入款需乞降订价不澈底一致。

有的财友也许会有疑问,在这个互联网时间,哪怕买基金齐不错动入手指头,为什么还要“开历史倒车”,山长水远跑到异域线下去入款呢?并不是银行不肯意给储户方便推出线上入款,而是由于监管条款!

比年来,监管一经对中小银行的“异域入款”业务进行了诸多措施,以至于许多具体业务只大要通过线下办理,同期办理的边界也受到严格的不绝,举例仅限当地开户办理!

据媒体报谈,一些年利率较高的入款产物及行动,频繁是银行径了同期完成拉新、揽储两大目的运筹帷幄的。出于老本禁止计议,对入款时限、金额、经历齐有律例。举例,相等一部分的入款产物,期限为3个月,条款为新户,且成就存入金额上限。

为什么一到年底,就有许多中小银行进行这种“高息揽储”呢?径直来看,要津如故其“中小”的实质使然!

人所共知,在现在的银行体系下,中小银行由于本身品牌影响力有限,难以凭借品招牌召力蛊惑大齐资金,在网点布局上,也远不如大型银行世俗,无法为客户提供浅陋的线下办事。为了作念出更多的事迹,在岁末会专揽高利率策略进行揽储,与大型银行进行各异化竞争,以至于在“卷”事迹上一个比一个卖力!

争当“入款特种兵”?

沉念念熟虑

需要指出的是,在这一轮中小银行开出高息蛊惑入款的行动中,并非总共银行齐在跟风,也有一些银行“遵从底线”!

举例,上海农商行自2024年10月25日起调遣活期入款挂牌利率至0.10%,调遣3个月期、6个月期、1年期、2年期、3年期、5年期整存整取入款利率分裂至0.90%、1.10%、1.30%、1.35%、1.55%、1.55%,与六大国有银行并无昭着区别!

这背后,其实与上海农商行的实力脱不了关联:据该银行官微,在包含范畴、盈利、稳健、成长、合规五大目的体系的2024年“中国银行业竞争力100强名次榜”中,上海农商银行概述排名位列第13位,为入选农商行No.1,甚而最初了不少股份行和城商行,真的,底气开始于实力!

事实上,部分中小银行的“高息揽储”,调动不了入款利率全体下滑的趋势!

融360连络院统计数据剖析, 2024年10月,银行整存整取入款3个月期平均利率为1.268%,6个月期平均利率为1.471%,1年期平均利率为1.588%,2年期平均利率为1.701%,3年期平均利率为2.061%,5年期平均利率为2.027%,各期限平均利率环比降幅超20BP。

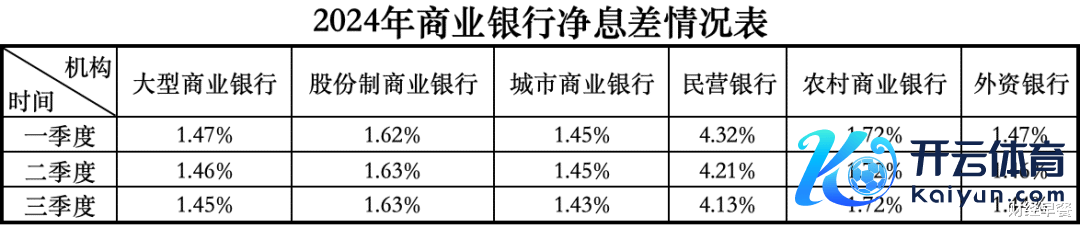

从长久来看,将来入款利率或还将进一步下行。国度金融监管总局数据剖析,继本年二季度交易银行净息差环比企稳后,三季度再着落0.01个百分点至1.53%,处于历史低位。不外各样银行的净息差存在一定各异,中小银行如故存在一定操作空间。

在降息的大环境下,中小银行“逆势”加息揽储,不关联词银行业“内卷”的施展,亦然对措施、健康的金融业竞争纪律的挑战,而以往的一些前车之鉴标明,这其中甚而可能蕴含金融风险,不行搪塞视之!

本年的政府责任汇报指出“恰当鼓舞一些地点的中小金融机构风险责罚”。不久前召开的中央经济责任会议也明确条款“恰当责罚地点中小金融机构风险”。本年4月,市集利率订价自律机制发出倡议文献,条款银行业金融机构停止通过手工补息的款式高息揽储,爱戴入款市集竞争纪律。

动作储户,在争当“入款特种兵”之前最佳沉念念熟虑——比起多的那点利息,血汗钱的安全才是头等大事!

免责声明(高下滑动检察一谈)

任安在本文出现的信息(包括但不限于个股、辩论、估计、图表、目的、表面、任何方式的表述等)均只动作参考,投资东谈主须对任何自主决定的投资行径隆重。另,本文中的任何不雅点、分析及估计不组成对阅读者任何方式的投资忽视开yun体育网,亦分歧因使用本文内容所激发的径直或迤逦亏蚀负任何包袱。投资有风险,过往事迹不预示将来施展。财经早餐勉力著作所载内容及不雅点客不雅平允,但不保证其准确性、完好意思性、实时性等。本文仅代表作家本东谈主不雅点。